- หน้าหลัก

- >

- รายงานผู้พยากรณ์ BCI: ออสเตรเลีย (เมษายน 2565 – มิถุนายน 2565)

รายงานผู้พยากรณ์ BCI: ออสเตรเลีย (เมษายน 2565 – มิถุนายน 2565)

ข้อมูลที่ใช้ในรายงานนี้เป็นข้อมูลล่าสุด ณ วันที่ 1 เมษายน พ.ศ. 2565

ดาวน์โหลดสำเนา BCI Forecaster Report ที่นี่.

เกี่ยวกับ BCI

เครื่องมือพยากรณ์ BCI เป็นตัวบ่งชี้รายเดือนชั้นนำของมูลค่าสัญญาก่อสร้างที่เข้าสู่ตลาดในอีกสามเดือนข้างหน้า ค่าเริ่มต้นของการก่อสร้างจะนำเสนอทั่วทั้งออสเตรเลีย แยกตามการก่อสร้างทางแพ่งและอาคาร ตลอดจนรัฐหลักห้ารัฐและหมวดอาคาร/โครงการหลักหกประเภท

การคาดการณ์ระยะสั้นแสดงให้เห็นโดยการเปรียบเทียบแนวโน้มสามเดือนทันทีกับสามเดือนก่อนหน้า แนวโน้มระยะยาวแสดงให้เห็นโดยเปรียบเทียบมูลค่าของการเริ่มต้นก่อสร้างสิบสองเดือน ซึ่งสิ้นสุดเมื่อสามเดือนก่อน กับช่วง 12 เดือนที่สอดคล้องกันของปีก่อนหน้า

เครื่องมือพยากรณ์ BCI เป็นเครื่องมือในการวางแผนระยะสั้นที่ขาดไม่ได้ ซึ่งช่วยให้ผู้มีอำนาจตัดสินใจกำหนดเป้าหมายและพารามิเตอร์ที่เป็นจริงสำหรับทีมขายและทีมปฏิบัติการได้

ข้อมูลอิงตามโปรเจ็กต์ที่รายงานเป็นรายวันโดย LeadManager ฐานข้อมูลลีดโปรเจ็กต์แบบเรียลไทม์ของ BCI Central

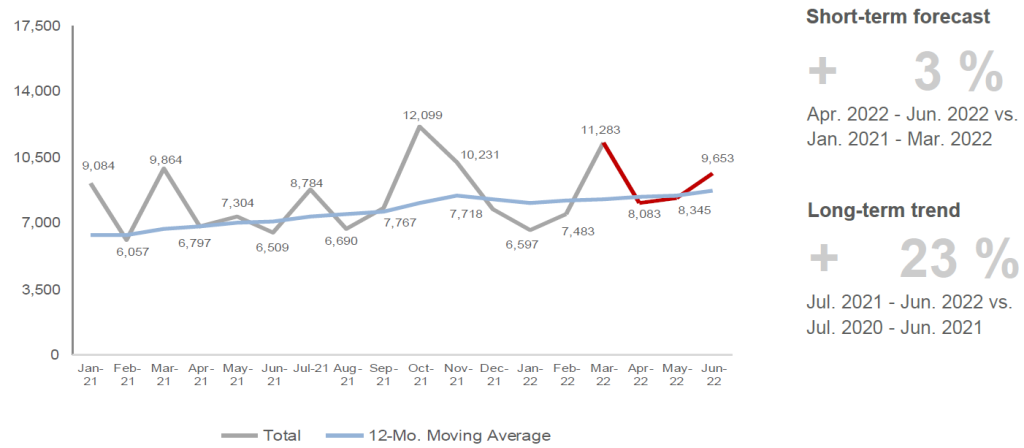

สแนปชอต

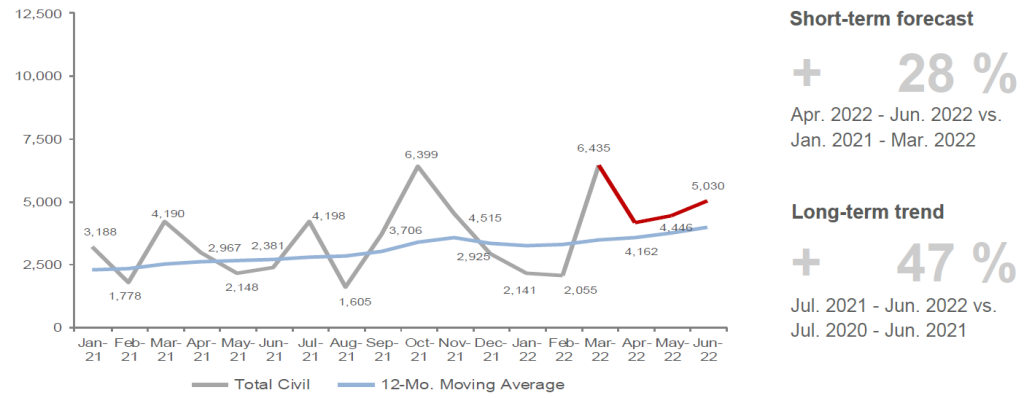

การก่อสร้างทั้งหมดเริ่มต้นในออสเตรเลีย (ล้าน $)

Outlook

ในรายงาน GDP ฉบับล่าสุดประจำไตรมาสที่ 4 ปี 2564 การบริโภคภาคครัวเรือนมีส่วนอย่างมากต่อการเติบโตในไตรมาสนี้ เนื่องจากบางรัฐออกจากการล็อกดาวน์ ในขณะเดียวกัน การสำรวจธุรกิจรายเดือนของ NAB ประจำเดือนกุมภาพันธ์ 2565 ชี้ให้เห็นผลลัพธ์ที่น่าพอใจที่ +9 จุดดัชนีสำหรับเงื่อนไขทางธุรกิจ นำกลับมาสู่ระดับที่สูงกว่าค่าเฉลี่ย และความเชื่อมั่นธุรกิจที่ +13 จุดดัชนี เพิ่มขึ้น 8 จุดจากระดับเฉลี่ย ช่วงก่อนหน้า ตัวเลขระยะสั้นและระยะยาวสำหรับการเริ่มต้นการก่อสร้างทั้งหมดอยู่ในแดนบวกและแสดงให้เห็นการเพิ่มขึ้นอย่างต่อเนื่อง แม้ว่าทั้งอาคารและส่วนงานโยธาจะมีความยืดหยุ่นที่เห็นได้จากแนวโน้มในระยะยาว แต่ภาคประชาสังคมส่วนใหญ่สนับสนุนการอ่านในแง่ดีในไตรมาสปัจจุบัน ด้วยแนวโน้มที่มองขึ้นเมื่อสภาวะตลาดดีขึ้นในช่วง new normal การพัฒนาการเริ่มต้นโครงการก็หวังว่าจะก้าวหน้าเช่นกัน

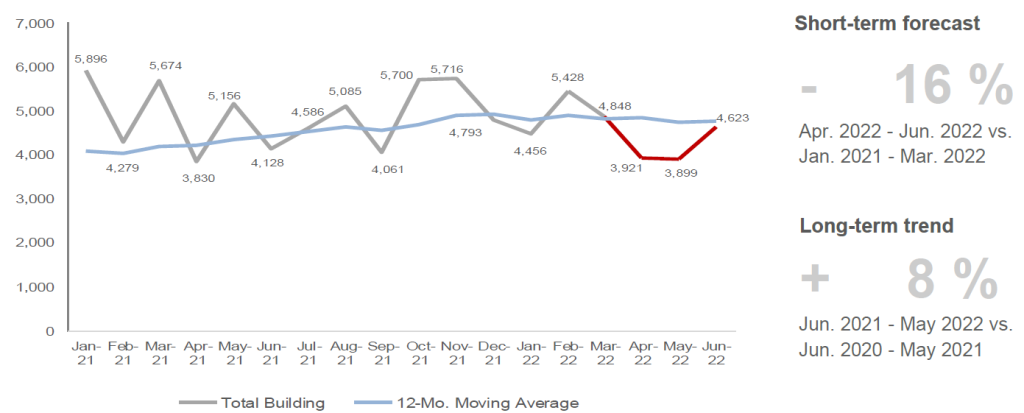

ภาคการก่อสร้าง

การก่อสร้างอาคารทั้งหมดเริ่มต้นในออสเตรเลีย (ล้าน $)

หมวดหมู่ที่อยู่อาศัยยังคงโดดเด่นในทุกภาคส่วน โดยมีส่วนสนับสนุน 35% ของมูลค่าการก่อสร้างอาคารทั้งหมดจะเริ่มขึ้นในอีก 3 เดือนข้างหน้า การเปิดพรมแดนอีกครั้งสำหรับผู้อพยพและนักศึกษาต่างชาติคาดว่าจะสนับสนุนภาคส่วนนี้ต่อไป

ในขณะเดียวกัน ภาคการค้ายังคงได้รับแรงผลักดัน โดยเฉพาะอย่างยิ่งใน NSW และ VIC ด้วยโครงการสำนักงานต่างๆ รวมถึง AU$546 ล้าน Atlassian Global Headquarters/Railway Square YHA (PID 225060017) ในซิดนีย์ที่กำลังก้าวหน้าอย่างมาก

อุตสาหกรรมยังคงแข็งแกร่งในเดือนนี้แม้ว่าค่าจะลดลงต่ำกว่าค่าเฉลี่ย ด้วยการสนับสนุนของรัฐนิวเซาท์เวลส์ The Yards – Kemps Creek (PID 207582017) ซึ่งมีมูลค่าประมาณ $242 ล้านออสเตรเลีย ทำให้ยอดรวมสำหรับภาคอุตสาหกรรมเพิ่มขึ้น

ภาคการค้าปลีกและการบริการดูพร้อมที่จะฟื้นตัวในไตรมาสนี้ โดยได้ประโยชน์จาก SA และอีกครั้ง โครงการ NSW เช่นหอคอยแบบผสมผสานบนถนน George St (PID 137913017) ในซิดนีย์

ภาคประชาสังคม

การก่อสร้างทางแพ่งทั้งหมดเริ่มต้นในออสเตรเลีย (ล้าน $)

ภาคประชาสังคมยังคงมีแนวโน้มสูงขึ้นเนื่องจากโครงการโครงสร้างพื้นฐานและสาธารณูปโภคที่สำคัญออกจากท่อ แม้จะมีการจัดกำหนดการใหม่ของโครงการสำคัญบางโครงการ แต่แนวโน้มระยะยาวแสดงให้เห็นกิจกรรมที่ยั่งยืนในหมวดหมู่นี้

โครงการโครงสร้างพื้นฐานและการขนส่งรวมกันมากกว่า 60% ของมูลค่าการเริ่มต้นทางแพ่งทั้งหมด เรารายงานความคืบหน้าของ AU$722 ล้าน AU$722 ล้าน Western Harbor Tunnel – Southern Tunneling Works – Stage 1 (PID 270530017) ใน NSW, AU$2.2 พันล้านชุดเริ่มต้นและรุ่นแรกของ Suburban Rail Loop – Stage 1 (PID 223505017) ใน VIC, และจากหมวดสาธารณูปโภค Macintyre Wind Farm (PID 166343017) ใน QLD

หากต้องการดูข้อมูลเพิ่มเติมสำหรับโครงการก่อสร้างอาคาร (ที่อยู่อาศัย ชุมชน การศึกษา สำนักงาน อุตสาหกรรม การค้าปลีกและการบริการ) และโครงการก่อสร้างโยธา (โครงสร้างพื้นฐาน การขนส่ง สาธารณูปโภค) ดาวน์โหลด BCI Forecaster Report ที่นี่.